相続税額の計算方法

1・課税される遺産総額を計算する。

相続する財産の

合計額

(生命保険金、

死亡退職金等も含む)

合計額

(生命保険金、

死亡退職金等も含む)

被相続人の債務、

葬式費用、

非課税財産

葬式費用、

非課税財産

3年以内の

贈与財産

贈与財産

課税遺産総額

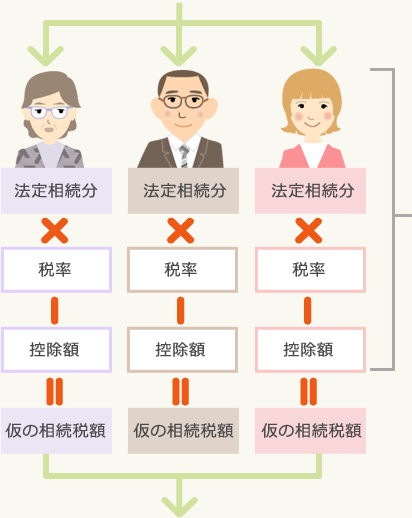

2・相続税の総額を計算する。

法定相続分で分ける

相続税の速算表

| 各相続人の法定相続分 に応ずる取得金額 |

税率 | 控除額 |

|---|---|---|

| 0から 1,000万円以下 |

10% | 0円 |

| 1,000万円超から 3,000万円以下 |

15% | 50万円 |

| 3,000万円超から 5,000万円以下 |

20% | 200万円 |

| 5,000万円超から 1億円以下 |

30% | 700万円 |

| 1億円超から 3億円以下 |

40% | 1,700万円 |

| 3億円超 | 50% | 1,700万円 |

相続税の総額

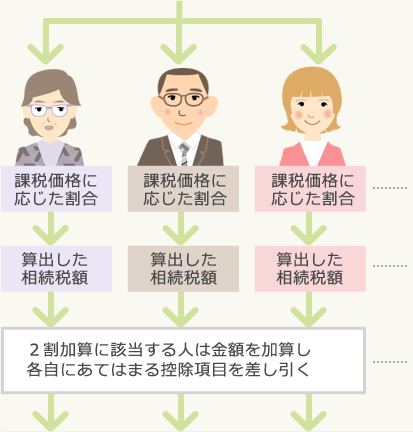

3・各人の納付税額を計算する。

相続税の総額に

各人の割合を掛ける。

各人が実際に相続した額に応じて

相続税総額を按分したもの。

控除については

【このような場合には相続税が大幅

に軽減できます】

のページをご参照ください。

各人の納付する税額

各人の納付する税額通常、相続税の計算は複雑なため、

税理士に依頼してきちんとした金額を

算出することをおすすめします。

お気軽に当相談所にご相談ください。